NDLR Après les nouvelles inquiétantes de faillites bancaires aux USA, Charles Sannat nous parle du crash obligataire en cours, mais tout est sous contrôle selon Bruno Lemaire !

Cela fait des années que je vous parle des risques qui pèsent sur les compagnies d’assurance-vie et en particulier sur les soit disant fonds garantis, les fameux fonds en euros.

Comme c’était prévisible, avec la remontée des taux actuels, les banques centrales ont créé un krach obligataire. Or, les fonds propres de certaines compagnies eux-mêmes également investis en obligations d’Etat conformément à la loi, ne sont plus suffisants pour absorber les pertes et assurer la liquidité.

Vous avez là, exactement le même phénomène que celui qui vient de toucher la banque SVB aux Etats-Unis et qui a précipité sa faillite.

En Europe, c’est du côté de l’Italie que la première compagnie d’assurance chute.

Eurovita. 15 milliards de fonds bloqués.

Eurovita est la propriété d’une société de capital-investissement britannique Cinven qui a injecté 100 millions d’euros en catastrophe dans son assureur-vie italien. Mais cette aide d’urgence n’a pas été suffisante pour empêcher qu’Eurovita devienne la première compagnie d’assurance du pays à être placée sous administration provisoire.

A priori, et à ce stade, comme pour la Silicon Valley Bank, nous ne parlons pas de banques qui auraient fait totalement n’importe quoi. Nous parlons d’établissements qui sont frappés de plein fouet par la remontée violente et brutale des taux d’intérêt et donc par le krach obligataire dont je vous parlais hier.

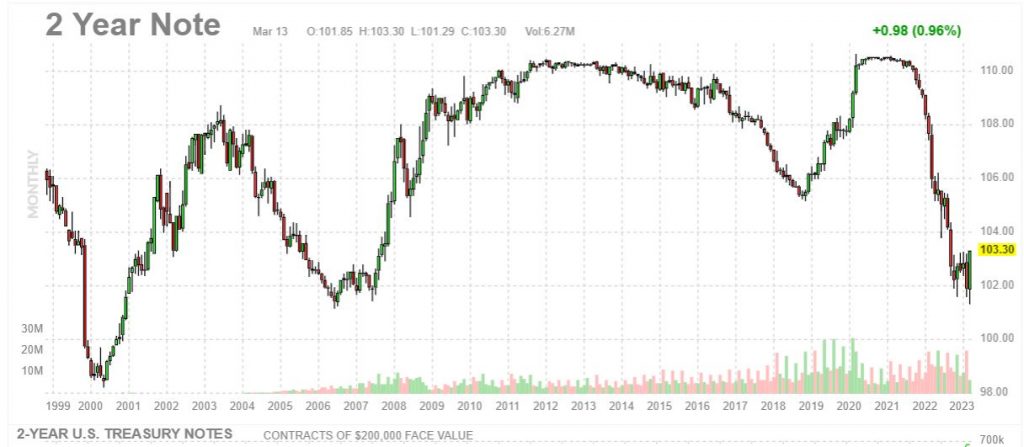

Je vous remets le graphique de la chute des obligations, ici celles à deux ans !

Comme le dit l’agence Reuters, « Eurovita, détenue par Cinven, a vu ses réserves de liquidités épuisées par l’envolée soudaine des rendements obligataires au cours du second semestre de l’année dernière, qui a frappé la valeur de ses avoirs en obligations d’État, constitués en grande partie d’émissions françaises et allemandes. » Car, comme je vous l’expliquais hier… Les prix des obligations évoluent de manière inverse aux rendements.

Je reprends.

Eurovita chute en raison de ses placements en obligations françaises et allemandes évidemment émises ces dernières années à des taux négatifs ce qui expliquait la baisse des rendements de contrats d’assurance-vie fonds en euros. Et que vaut une bonne obligation française ou allemande à taux négatifs quand les taux sont à 3 ou 4 % ? Plus grand-chose et plus personne n’en veut. C’est le krach obligataire, tout en sachant qu’il est difficile d’obtenir un rendement positif même en baissant la valeur de l’obligation quand le taux nominal lui est négatif !

C’est dans ce contexte que l’IVASS qui est l’autorité italienne de régulation des assurances a décidé de placer la société sous administration temporaire après qu’une vente à la société de capital-investissement rivale JC Flowers ait échoué à la dernière minute en l’absence d’un réassureur prêt à prendre part à la transaction.

L’administrateur temporaire que l’IVASS, le régulateur italien de l’assurance, a mis en charge d’Eurovita après que ses ratios de solvabilité soient tombés en dessous des seuils minimums, a déclaré qu’il continuait à travailler sur des plans visant à reconstruire les réserves de capital de l’assureur.

Tous les fonds sont gelés.

Conformément à la législation, et pour endiguer les flux sortants, Eurovita a interrompu les rachats anticipés de ses polices d’assurance jusqu’à la fin du mois de mars. C’est la première application en Europe de la directive européenne plus connue en France par sa transposition en droit français sous son appellation « Loi Sapin ». Tous les fonds sont gelés (c’est 15 milliards d’euros sous gestion) et les épargnants ne peuvent plus accéder à leur argent. Bloqué dans les limbes.

Le problème voyez-vous c’est la remontée des taux d’intérêt. Et cette remontée concerne toutes les compagnies d’assurance-vie, toutes les banques dans des proportions plus ou moins importantes mais toutes sont impactées.

Pour régler immédiatement le problème de ces moins-values obligataires, la FED aux Etats-Unis a annoncé comme je vous le disais hier qu’elle rachèterait à la valeur d’émission toutes les obligations vendues par les banques ou compagnies d’assurance.

C’est ahurissant comme mesure puisque cela revient à supprimer tout simplement le marché obligataire. Après c’est pragmatique, car cela va empêcher les faillites en cascade tout en permettant aux banques centrales de continuer à monter les taux d’intérêt.

Il va donc falloir que la BCE suive rapidement la FED et emboîte rapidement le pas et rachète elle aussi toutes ses obligations émises par des Etats à taux négatifs et qui menacent désormais l’équilibre de tout le système financier européen. Ce sera toujours plus compliqué de se mettre d’accord en zone euro qu’aux Etats-Unis.

Comme vous pouvez le voir dans la stratégie américaine, la banque centrale rachète les obligations aux prix d’émission (prix de vente) et garantie l’absence de pertes, ce qui veut dire que pour faire cela elle va devoir imprimer de la monnaie. Beaucoup de monnaie, mais d’un autre côté elle va pouvoir continuer à monter les taux pour lutter contre l’inflation sans faire s’effondrer le système financier.

Il y a donc une parade et des solutions, mais nous voyons deux choses.

La première c’est que nous sommes bien dans un délire économique total où les autorités monétaires les plus sérieuses appuient sur le frein et l’accélérateur en même temps ce qui se terminera par une sortie de route.

La seconde c’est que nous ne couperons pas à l’impossibilité de sortir facilement des taux zéro et de l’argent gratuit. C’est impossible sans passer par la case faillite et effondrement. L’économie mondiale ne peut même plus supporter des taux à 3 % ce qui est tout de même pas grand-chose. Si la sortie de l’argent gratuit n’est pas possible, alors, comme prévu, et comme je vous le dis année après année, ce sera l’inévitable fuite en avant.

Et là vous n’aurez que les actifs tangibles pour vous protéger des délires économiques actuels et à venir, à commencer par les métaux précieux et c’est exactement pour cette raison que je vous ai écrit mon dossier spécial intitulé « Comprendre la relation entre l’or et l’inflation et comment cela peut sauver votre épargne ». Ceux qui n’ont pas d’or c’est encore et toujours le moment d’en acquérir dans une optique de protection et d’assurance de vos actifs financiers. Vous trouverez dans ce dossier tous les éléments d’analyse et de réflexion pour vous permettre de concevoir une stratégie patrimoniale adaptée à votre situation. (Tous les renseignements ici).

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !

Charles SANNAT

{kind=link}